Professionelles Verhandeln: Fünf Tipps für mehr Cross-Selling und Marge

Girokonten, Depots etc. werden immer mehr zur Austauschware und die Abgrenzung zu Online-Anbietern fällt Banken zunehmend schwer. Umso wichtiger ist das Individualgeschäft, etwa im Firmenkundenbereich, beim Private Banking oder bei der privaten Baufinanzierung. Hier sitzen sich Kunde und Berater gegenüber und verhandeln über Produkte und Preise. Doch allzu oft werden zu hohe Nachlässe gegeben und Ertrag verschenkt. Hier hilft ein multidimensionaler Ansatz.

Immer wieder werden Bankberater zu Schulungen geschickt, seitenlange Arbeitsanweisungen geschrieben und neue Vertriebsansätze ausprobiert. Dennoch klagen Führungskräfte nach wie vor darüber, dass zu viele Sonderkonditionen vergeben werden und zu wenige Abschlüsse zustande kommen. Doch gerade in ertragsschwachen Zeiten werden individuelle Vertriebserfolge immer wichtiger, um gesamtheitlich erfolgreich zu sein (siehe hierzu auch: Zeit für eine neue Verhandlungskultur – Das Bank-Beratungsgespräch der Zukunft). Dazu zählt auch die Fähigkeit zum geschickten Cross-Selling, d.h. die Platzierung von zusätzlichen passenden Produkten/Lösungen neben dem konkret angefragten Produkt.

Ein erster wichtiger Schritt ist dabei die richtige Zuordnung von Berater und Kunde. Denn das Verhältnis zum Berater spielt bei der Kaufentscheidung eine wichtige Rolle (MatchPro® – Optimierung des Persönlichkeits-Matchings zwischen Kundenberater und Kunde). In den meisten Fällen findet jedoch eine wenig systematische Zuordnung statt, sodass es noch mehr auf die Fähigkeiten der Berater ankommt.

Generell sind Verbesserungspotenziale im Bank-Beratungsgespräch an den verschiedensten Stellen im Prozess – von der Vorbereitung über die Verhandlung selbst bis zur Nachbereitung – zu heben (Auswahl):

- Klare Vertriebsstrategie

- Professionelle Vorbereitung auf das Kundengespräch

- Verbesserung im Wertverkauf und bei der Nutzung verhaltensökonomischer Erkenntnisse für Verhandlungen

- Systematische Nachbereitung

- Bessere Lernsysteme

Eine systematische Optimierung im gesamten Verhandlungsprozess ist also dringend erforderlich, denn sie erhöht nicht nur die Zufriedenheit der Kunden und im Vertrieb, sondern ermöglicht auch, ertragreiche Vertragsabschlüsse zu erzielen.

Abbildung 1: Systematischer Verhandlungsprozess

Fünf Chancen für bessere Verhandlungen

1. Erarbeitung von Prinzipien/Richtlinien für professionelles Verhandeln

Banken legen ihre Vertriebsstrategien häufig in umfassenden Dokumenten ausführlich dar und beschreiben detailliert, welche Zielgruppen wie angegangen werden sollen. Ein Leitfaden für die konkreten Verhandlungen mit Kunden sowie Prinzipien für professionelles Verhandeln fehlen in diesen Dokumenten aber meist. Um eine einheitlich hohe Qualität und Disziplin in Verhandlungen zu erreichen, müssen allerdings klare Prinzipien – zum Beispiel Schnelligkeit, Fairness oder Exzellenz – definiert werden, die dem Vertrieb als Leitbild in allen Schritten der Verhandlung dienen.

Diese Prinzipien gilt es dann in eine konkrete Liste an Richtlinien oder „Dos and Don’ts“ für den Berater umzuwandeln und im allgemeinen Verständnis zu verankern, z.B.:

- Wir haben die langfristige Kundenbeziehung im Blick und nicht den kurzfristigen Erfolg

- Wir stellen immer den Wert und nicht den Preis in den Mittelpunkt

- Wir können jedem Kunden eine Lösung bieten, wenn die Gegenleistung stimmt

- Wir versuchen systematisch die Erwartungen der Kunden zu übertreffen

- …

Wenn jeder Berater diese Richtlinien befolgt, stärkt das die Position der Bank nach innen und außen und es werden die „passenden“ Kunden mit den „richtigen“ Produkten versorgt – langfristig und ertragssteigernd.

2. Gute Gesprächsvorbereitung durch Bedarfs- und Kundenkenntnis

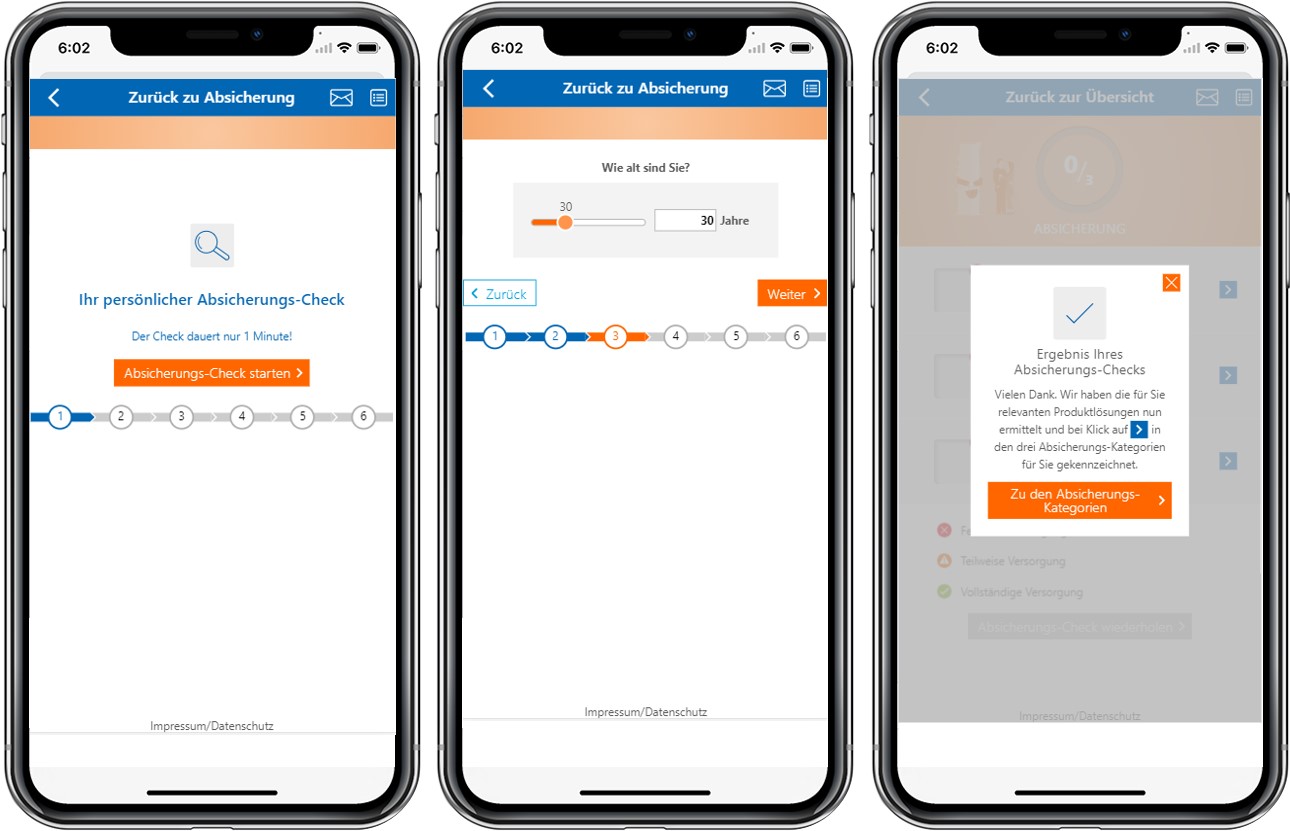

Kunden werden dann begeistert sein, wenn sie ein Angebot bekommen, das genau zu ihnen passt und ihre Erwartungen übertrifft. Dazu ist Kundenkenntnis unabdingbar. Doch umfassende Kundendossiers erfüllen ihren Zweck oft nur bedingt, da der Berater mit der Masse an (allgemeinen) Informationen häufig überfordert ist. An dieser Stelle hilft der Einsatz von digitalen Konfiguratoren, die das Kundenerlebnis gestalten und Informationen direkt vom Kunden sammeln. So kombinieren moderne Lösungen wie das Hausbankmodell (Die Antwort auf PSDII: Hausbankmodell – Wie Banken endlich Produktpenetration und Kundenbindung erhöhen können!) einfache Übersichten der aktuellen Geschäftsbeziehung zur Bank mit digitalen Check-Strecken zur Ermittlung von Versorgungslücken. Anhand weniger Fragen ermittelt der Kunde, wie gut er bei seiner Bank versorgt ist und hinterlegt gleichzeitig Informationen, an welchen weiteren Produkten er interessiert ist.

Abbildung 2: Check-Strecken im Hausbankmodell

Diese Informationen kann der Berater direkt nutzen, um im persönlichen Kundengespräch die richtigen Themen anzuschneiden. Das Wissen um die Kundenbedürfnisse und die gute Vorbereitung entsprechender Produkte stärken seine Verhandlungsposition.

3. Erkenntnisse aus der Verhaltensökonomie und Differenzierung als Grundlagen für professionelle Gesprächsführung

Die Konfrontation mit Wettbewerbsangeboten stellt für die Berater in Kundengesprächen oft eine schwierige Situation dar. Anstelle direkt in die Defensive zu geraten und eine Preisverhandlung zu starten, können sie durch intelligente Fragen unter Nutzung von Verhaltensökonomie und Differenzierung das Blatt wenden.

Verhaltensökonomie: Menschen sind nicht zu hundert Prozent rational, sondern handeln vorhersagbar irrational. Ein schlau gesetzter Anker („Anker-Effekt“) erhöht die Zahlungsbereitschaft, der Hinweis auf ähnliche Fälle (Soziale Konformität) verbessert die Akzeptanz, und krumme Preise wie 1,43 Prozent oder kleinere Rabattschritte wie 3 Prozent wirken hart kalkuliert und glaubwürdiger. Dies sind nur wenige Beispiele aus über 40 verhaltensökonomischen Effekten, die es zu verstehen und zu nutzen gilt. Ein konkretes Beispiel für die Anwendung des zuvor genannten Anker-Effekts im Rahmen einer Baufinanzierung wäre beispielsweise die Frage „Wie viel haben Sie für Ihre Finanzierung vor sieben Jahren gezahlt?“. Während der Kunde überlegt, zeigt der Berater ein Zinsdiagramm der letzten Jahre, wo die Zinsen noch deutlich höher lagen. Der Zinsanker ist dann bei mehr als vier Prozent gesetzt. Dies relativiert das aktuelle Zinsniveau in der Verhandlung.

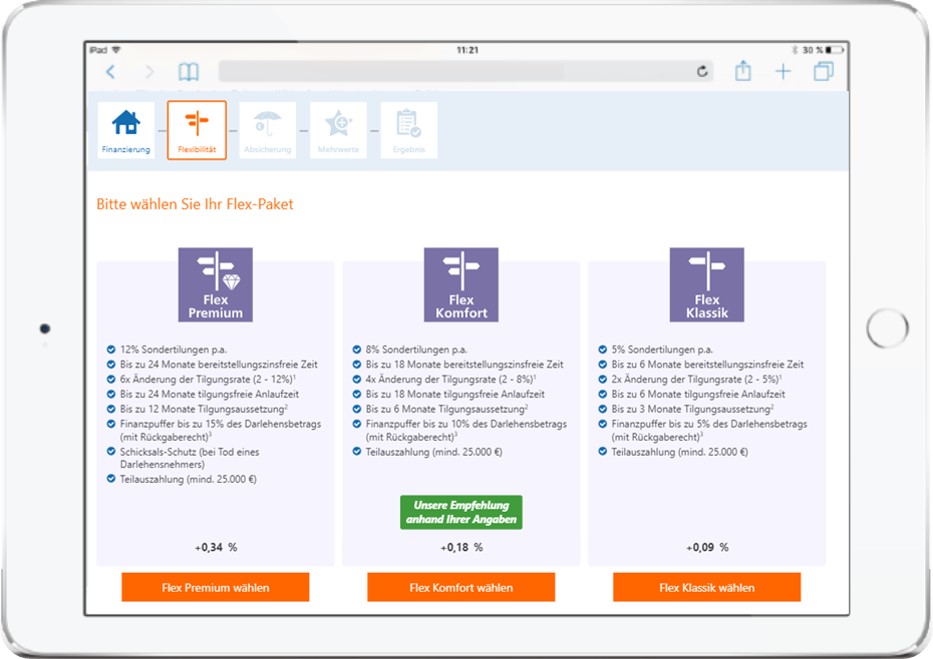

Differenzierung: Ein Produkt ist nie eindimensional. Berater müssen durch gezielte Fragen („Welche Leistungen, wie zum Beispiel Flexibilität und Sicherheit, sind Ihnen im Rahmen Ihrer Finanzierung wichtig?“) das Wettbewerbsangebot verstehen und das eigene Angebot durch Preisstrukturen (zum Beispiel Fixum + Variable) und Zusatzleistungen (zum Beispiel Service) abgrenzen. Auf diese Weise wird der Fokus verstärkt auf den Wert des Produkts, zum Beispiel Kundennutzen durch Flexibilität, gelegt. Gleichzeitig erweitert sich der Blickwinkel auf mögliche weitere Produkte und Services. Legt der Berater dem Kunden zum Beispiel drei differenzierte Leistungsbündel wie Flex Premium, Flex Komfort, Flex Basis vor, kann er einfacher Präferenzen und Zahlungsbereitschaften für verschiedene Angebotsbestandteile identifizieren und nutzt gleichzeitig Effekte aus der Verhaltensökonomie („Tendenz zur Mitte“).

Abbildung 3: Differenziertes und verhaltensökonomisch optimiertes Baufinanzierungs-Angebot

4. Transparenz als Hüter des Ertrags

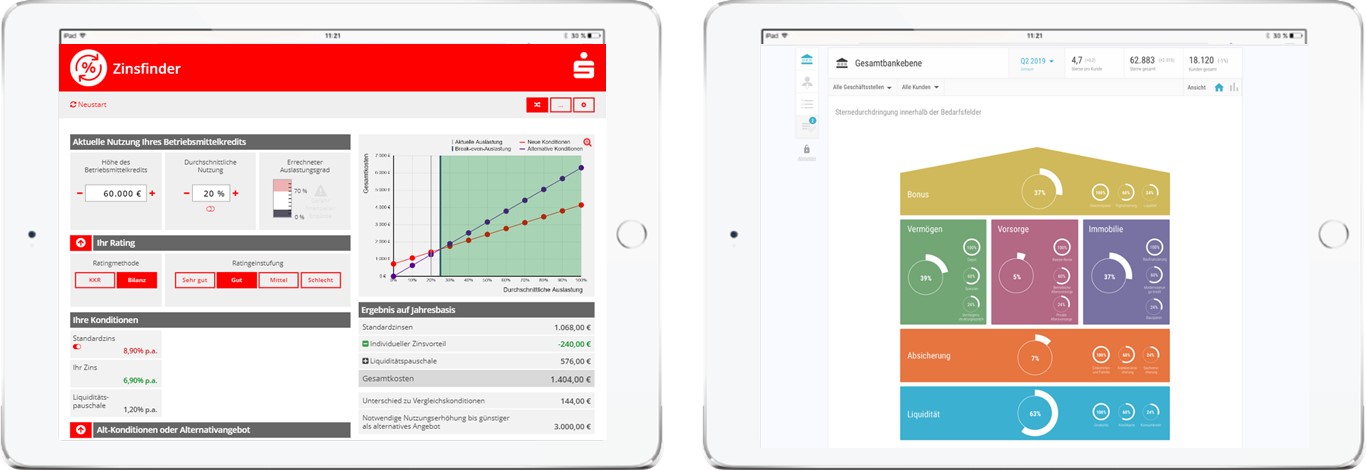

War die Verhandlung erfolgreich? Diese Frage ist nicht trivial. Ein Produktabschluss kann bei negativer Marge desaströs sein. Berater müssen in der Verhandlung wissen und verstehen, ob ihre Handlungen ökonomisch sinnvoll sind. Ein gutes allgemeines Verständnis der Bedeutung des Preises für den Ertrag ist eine wichtige Grundlage, doch bei weitem nicht ausreichend. Konsequente Führung, Ertragstransparenz vor Abschluss und Verknüpfungen mit dem Zielsystem sind wichtige weitere Elemente zur Wahrung für die Disziplin. Mit intelligenten digitalen Tools und Live-Ertragsanalysen wird dem Berater spielerisch in der Verhandlung vor Augen geführt, welche (negativen) Auswirkungen ein Rabatt auf den Betriebserfolg sowie seine Ziele und Vergütung haben kann (Erfolg im digitalen Zeitalter: Vertrieb spielerisch steuern). So wird der Berater motiviert Preise durchzusetzen, Sonderkonditionen zu vermeiden oder adäquate Gegenleistungen wie Mehrgeschäft einzufordern.

Abbildung 4: Verhandlungs-Tool bei Kontokorrentlinien sowie Hausbank-Manager Vertriebstools

5. Ausdauer und Bewusstsein für neue Chancen

Nach der Verhandlung ist vor der Verhandlung. Anstelle sich auf einem Erfolg auszuruhen, sollten Berater umgehend an Cross-Selling denken. Digitale Tools (siehe Punkt 2) helfen ihnen dabei, sodass sie zum Beispiel direkt Folgetermine vereinbaren können. Ebenso wichtig: eine saubere Abwicklung der Vereinbarung mit dem Kunden. Ein systematisches Nachfassen einige Zeit nach der Verhandlung erlaubt es, Potenziale zu erkennen, den Abgleich mit versprochenen Gegenleistungen durchzuführen und gegebenenfalls Empfehlungen zu generieren. Daneben ist es fundamental wichtig, nach der Verhandlung die Erfolge und Misserfolge zu reflektieren und mit anderen Beratern zu teilen. Basis dafür ist der Abgleich mit den Prinzipien (siehe Punkt 1). So profitieren der einzelne Berater und die gesamte Mannschaft.

Fazit

Das Individualgeschäft ist immer mehr der verbleibende Treiber des Erfolgs von Banken. Gleichzeitig sind in diesem Bereich jedoch die Fähigkeiten der Berater im Hinblick auf Verhandlungen am entscheidendsten. Mit einem systematischen Ansatz aus klaren Prinzipien, digitalen Applikationen für das Kundenerlebnis sowie zur Datengewinnung, Verhaltensökonomie, Zieltransparenz und konsequentem Nachfassen können Banken in diesem Bereich Erfolge in der Preisdurchsetzung und im Cross-Selling erzielen. Im immer schärferen Wettbewerb ist dies einer der entscheidenden Wege, um sich abzugrenzen und zu bestehen.