Apple Pay und Co.: Eine Gefahr für etablierte Banken und Dienstleister?

FinTechs wurden bisher zu unrecht als Disruptoren der Bankenbranche angepriesen – noch blieb die prognostizierte Ertragserosion der etablierten Banken und Finanzdienstleister aus. Sie sollten sich jedoch nicht in Sicherheit wiegen, denn mit Apple Pay & Co. liegt eine neue Gefahr in der Luft. Wir zeigen den Weg zum widerstandsfähigen Kerngeschäftsmodell.

2018 war ein herausragendes Jahr für FinTechs, und auch in 2019 verspricht der Trend anzuhalten. Trotzdem ist das Schreckensszenario aus Sicht der Banken nicht eingetreten. Die FinTechs haben die Bankenerträge nicht wie befürchtet vernichtet, ganz im Gegenteil: Sie sind für Banken teilweise wichtige Kooperationspartner geworden, um das eigene Innovationstempo zu erhöhen oder das eigene Produktportfolio zu erweitern. Dennoch ist es für Banken, FinTechs und andere Finanzdienstleister zu früh, sich auf der neu gefundenen Harmonie auszuruhen. Die nächsten Herausforderer warten nämlich schon: Mit den Markteintritten der Technologiekonzerne Google, Apple, Amazon und zukünftig wohl auch Facebook rollt die nächste Digitalisierungswelle auf die Finanzindustrie zu.

Hello Google! Hey Siri! Die Vorteile der Tech-Giganten

Apple Pay und Google Pay beispielsweise sind den digitalen Angeboten der Bankenindustrie in vielen Punkten überlegen. Sie offenbaren die potenziellen Vorteile der Technologiekonzerne gegenüber den etablierten Anbietern:

- Große Nutzerbasis: Ob Apple oder Google – beide haben Millionen von aktiven Nutzern, die sowohl die Produkte der beiden als auch deren Mehrwert zu schätzen wissen.

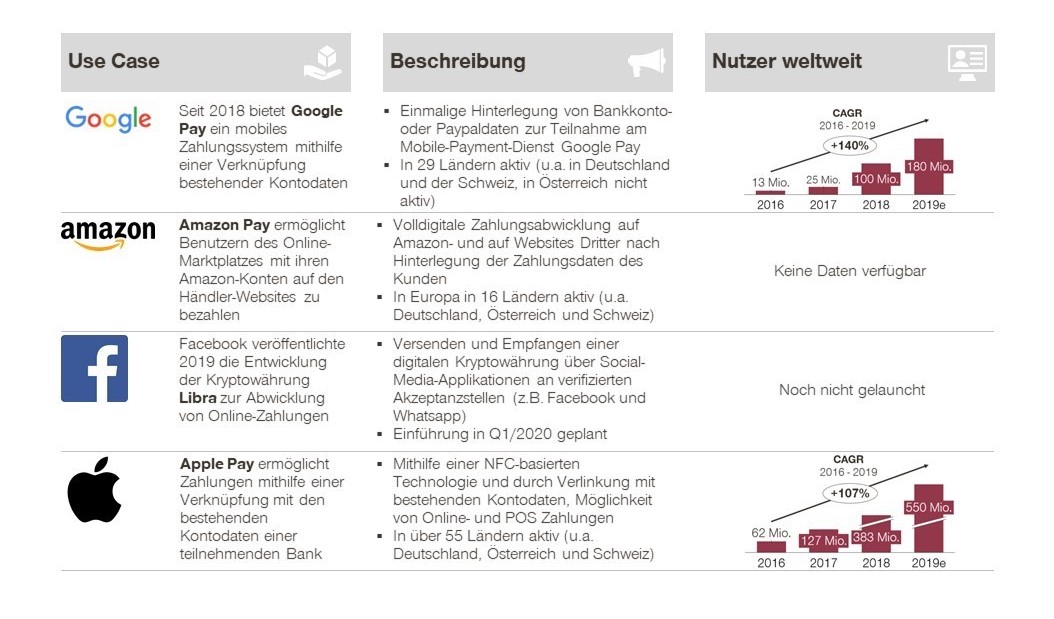

- Globale Reichweite: Wenige Unternehmen sind global so omnipräsent wie Google und Apple. Auch ihre mobilen Zahlungslösungen treiben sie aktiv in die Welt: Während Google Pay Nutzer in 28 Ländern kontaktlos bezahlen können, ist Apple Pay schon in 54 Ländern freigeschaltet.

- Einfache Integration auf mobilen Endgeräten: Die Einbindung von beiden Angeboten ist einfach und schnell – binnen weniger Klicks ist das Bankkonto mit Google Pay oder Apple Pay verknüpft.

- Hohe Datenkompetenz: Sowohl Google als auch Apple haben die Fähigkeit perfektioniert, aus den Verhaltensweisen ihrer Nutzer die richtigen Schlüsse zu ziehen. Aus den gewonnenen Datensätzen erstellen sie ein attraktives Produktangebot. Dieses „content-basierte“ Banking bietet ihnen die perfekte Gelegenheit, um ihre Datenkompetenz weiter zu monetarisieren.

Neben Google und Apple komplettieren Facebook und Amazon die sogenannten „big four tech companies“. Kurz „GAFA“ genannt, entdecken die Vier das Terrain der Finanzdienstleistungen zunehmend für sich. Es geht eine ernstzunehmende Ertragsgefahr von diesen Technologiekonzernen aus, wenn Banken diesen mächtigen Marktteilnehmern mit derselben Gleichgültigkeit begegnen, wie es anfangs bei FinTechs der Fall war. Fraglich ist zudem, ob in diesem Fall Kooperationen das strategische Allheilmittel sind oder sich Banken dadurch in eine gefährliche Abhängigkeit der Tech-Giganten stürzen.

Abbildung 1: Übersicht der „big four tech companies“ („GAFA“)

Quo vadis? Das Potenzial der „GAFA“

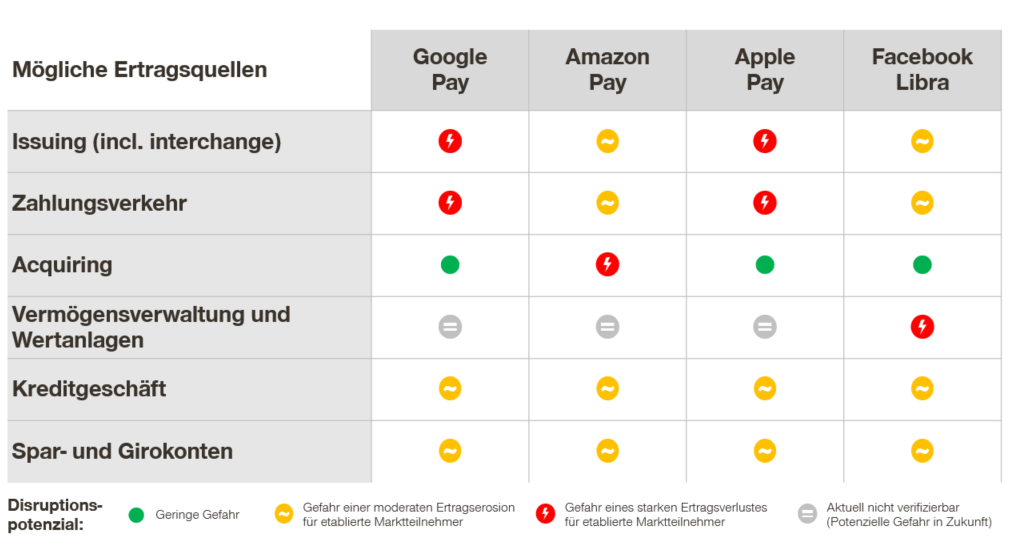

Die Aktivitäten der „GAFA“ beeinflussen nahezu alle Marktteilnehmer der Finanzindustrie: Betroffen sind Banken und weitere Finanzdienstleister genauso wie FinTechs und Payment-Service-Provider wie Western Union. Dabei nehmen die Technologiekonzerne vornehmlich den Zahlungsverkehr ins Visier, bei dem sie das größte Disruptionspotenzial vermuten. Aktuell beobachten wir seitens der Technologiekonzerne folgende mögliche Einflüsse auf die Ertragsquellen etablierter Finanzdienstleister:

Abbildung 2: Einflüsse auf die Ertragsquellen etablierter Finanzdienstleister

Wie widerstandsfähig sind etablierte Banken und Dienstleister?

Wie sollen die etablierten Marktteilnehmer darauf reagieren? Sie müssen den Innovationen der Tech-Player robuste Monetarisierungs- und Geschäftsmodelle entgegenhalten. Ihre Widerstandsfähigkeit kann dabei entlang von fünf Dimensionen bewertet werden:

- Größe und Loyalität der bestehenden Nutzerbasis: Eine kontinuierliche Loyalisierung der Bestandskunden mit Hilfe von Kundenbindungsprogrammen fördert die Kundentreue und intensiviert die Produktnutzung. Die bestehende Nutzerbasis ist weniger anfällig für den Wechsel zu Lösungen Dritter und trotz teils geringer Wechselkosten sinkt die Wechselbereitschaft.

- Benutzerfreundlichkeit der Lösungen: Intuitive und leicht zu bedienende Front-Ends sind essenziell für den Erfolg digitaler Lösungen. Schnelle Integrationsfähigkeit und Bedienungsfreundlichkeit digitaler Lösungen werden nicht nur von der bestehenden Nutzerbasis gefordert, sondern ermöglichen es auch, neue Kunden für sich zu gewinnen.

- Hohe Reichweite und globale Anwendung: Neben einem hohen Bedienkomfort ist die Reichweite ein wichtiges Kriterium. Je akzeptierter eine Lösung global ist, desto widerstandsfähiger ist das Geschäftsmodell.

- Hoher wahrgenommener Wert: Kunden sollen Facebook oder Google ihre Finanzdaten anvertrauen? Spätestens hier können Banken ihren Wettbewerbsvorteil ausspielen: den hohen Datenschutz. Doch während ein Teil der Kunden großen Wert auf den Schutz ihrer Bank- und Transaktionsdaten legt, möchten andere möglichst viele Features in einer Applikation nutzen. Der Mix wird es machen: Eine gute Lösung kombiniert die Anforderungen der Nutzer und schafft hohes Vertrauen in die Datensicherheit.

- Imitierbarkeit der Lösung: Der Aufbau einer einzigartigen Marke oder eines umfangreichen Partnerökosystems sind Alleinstellungsmerkmale guter Lösungen. Sie sind der beste Weg, um die Kopierbarkeit eines Angebots zu begrenzen.

Die gute Nachricht vorab: Die etablierten Banken haben (noch) eine günstige Position. Insbesondere Retailbanken müssen jedoch zwingend eine Abwehrstrategie gegenüber den neuesten technischen Herausforderungen entwickeln, um die Widerstandsfähigkeit ihres Kerngeschäfts zu stärken.

Das Spielfeld ist abgesteckt

Vier Strategien können helfen, die eigene Widerstandsfähigkeit gegen die neuen Mitbewerber zu stärken. Die folgenden Bausteine bilden einen Schutzwall gegenüber den neuen Entwicklungen:

- Entwicklung einer zukunftsfähigen Monetarisierungsstrategie: Banken müssen volatile Ertragsbestandteile in stabilere, wiederkehrende Erträge umwandeln. Damit entziehen sie sich möglichen Preiskämpfen und minimieren ihr operatives Risiko. Außerdem müssen sie neue Ertragsquellen aufbauen, um ihr Geschäftsmodell zukunftssicher zu gestalten.

- Erhöhung der Kundenloyalität und Kundenbindung: Banken sind aufgerufen, die Loyalität ihrer Kunden zu belohnen und Wege zu identifizieren, um die Kundenbeziehung zu vertiefen. Unser „Hausbank-Konzept“ mit umfangreichem Serviceangebot, individuellerem Marketing, kontextbasierten Produkt- sowie attraktiven Prämienangeboten hat sich als effektives Bindungsinstrument erwiesen.

- Vereinfachung der Benutzeroberfläche: Eine einfache Bedienung mit einer strukturierteren Benutzeroberfläche wie bei FinTechs oder GAFA-Applikation ist für Banken kein „nice-to-have“-Feature mehr, sondern ein Muss!

- Aufbau eigener Datenkompetenzen: Banken verpassen bislang die Chance, durch zielgerichtete Auswertung von Kundendaten Mehrerträge zu generieren. Eine systematische Datenauswertung identifiziert Bedarfslücken und lässt Banken Kundenbedürfnisse früher antizipieren.

Fazit: Es gibt viel zu tun

The game is on – für Banken wird es im Kern darum gehen, als Organisationen digital erwachsener zu werden. Dies ist zum einen notwendig, um mit den Innovationen der digitalen Mitspieler Schritt zu halten und zum anderen, um die Kundenbeziehung zu festigen. Banken und Finanzdienstleister, die sich nicht die erforderliche Widerstandsfähigkeit aneignen, könnten mittelfristig die Konsequenzen in ihren Erträgen schmerzhaft zu spüren bekommen.