Baufinanzierung – Volumen top, Marge flop?

Die private Baufinanzierung boomt. Doch während die Volumina wachsen, leiden die Margen oft unter dem Konditionswettbewerb. Beim Kunden zählt scheinbar nur der günstigste Zins. Gründe dafür sind undifferenzierte Produkte ohne wertbasierte Kommunikation und zu undifferenziertes Pricing. Der vorliegende Artikel behandelt drei Stellhebel, um die Margen in diesem schwierigen Umfeld zu optimieren.

In Zeiten der Niedrigzinspolitik ergreifen viele Menschen die Chance, den Traum auf ihr Eigenheim zu verwirklichen. In Kombination mit hohen Immobilienpreisen führt dieser Ansturm zu erfreulich hohen Produktionsvolumina in der Baufinanzierung. Doch die niedrigen Marktzinsen und der hohe Wettbewerb haben auch eine Schattenseite: Noch nie waren die realisierten Margen so niedrig. In langjähriger Projekterfahrung mit zahlreichen erfolgreichen Projekten konnten wir die folgenden drei wichtigen Themenfelder zur Margenoptimierung identifizieren:

1) Differenziertes Produktangebot

Viele Banken bieten oft nur ein Standardprodukt in der Baufinanzierung an. Flexibilitäts- und Sicherheitsoptionen werden meist gar nicht angeboten – und wenn, dann zum Teil kostenlos. Dabei weisen die Marktforschungs-Ergebnisse in unseren Projekten darauf hin, dass für diese Optionen eine zusätzliche Zahlungsbereitschaft von bis zu 50 bps besteht. Mit einem differenzierten Produktportfolio, das Flexibilitäts- und Sicherheitsoptionen umfasst, kann dieser Ertragshebel optimal genutzt werden. Laut unserer Projekterfahrung entscheiden sich bisweilen 60 Prozent der Kunden für den Kauf dieser zusätzlichen Optionen – was zu einer durchschnittlichen Margensteigerung von bis zu 20 bps der gesamten Produktion führt.

2) Wertbasierte Kommunikation und Preispsychologie

2) Wertbasierte Kommunikation und Preispsychologie

Neben einem wertdifferenzierten Produktangebot ist auch ein wertorientierter Verkaufsprozess wichtig. Mit Hilfe eines „Produktkonfigurators“ (ähnlich eines Autokonfigurators beim Neuwagenkauf) können Banken sowohl online auf der Website als auch offline im Verkaufsgespräch dem Kunden den unterschiedlichen Wert der Produkte ganz einfach und grafisch unterstützt näherbringen. Dabei werden gezielt Lebenssituationen angesprochen, in denen eine Zusatzoption wie eine Ratenpause oder eine Versicherungsleistung ihren Mehrwert optimal entfaltet. Auch Elemente der Preispsychologie (zum Beispiel „Tendenz zur Mitte“, „Ankerpreise“) können in diese Tools effizient eingebunden werden, um den Verkaufsprozess weiter zu unterstützen und das Up- und Cross-Selling zu erhöhen.

3) Margenoptimierte Preispunkte

3) Margenoptimierte Preispunkte

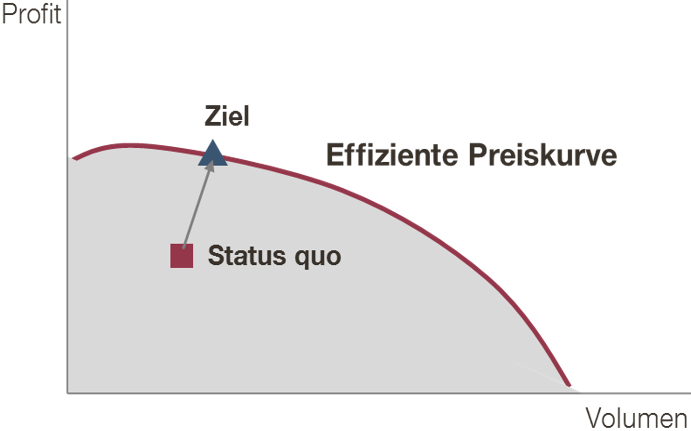

Das Kernpreissystem weist in vielen Banken zu wenige Preispunkte auf – dadurch werden Segmente mit unterschiedlicher Zahlungsbereitschaft vermischt. Die Preise werden oftmals undifferenziert und auf groben Schätzungen basierend gesetzt. Allerdings weisen nicht alle Segmente hinter einem Preispunkt die gleiche Preiselastizität auf. In unseren Projekten bringen wir moderne statistische Methoden zum Einsatz, um diese Elastizitäten zu ermitteln. Indem Banken Preise in elastischen Segmenten senken und gleichzeitig in inelastischen Segmenten erhöhen, können sie eine zusätzliche Margensteigerung von bis zu 25 bps bei gleichbleibendem Volumen realisieren.

Durch ein differenziertes Produktangebot mit unterschiedlichen Flexibilitäts- und Sicherheitsoptionen, eine toolunterstützte, wertbasierte Kundenkommunikation sowie analytisch optimierte Preispunkte kann die Marge im Baufinanzierungsgeschäft signifikant gesteigert werden. Die richtige Umsetzung dieser drei Stellhebel garantiert einen deutlichen Mehrertrag bereits ab dem ersten Jahr. Trotz wettbewerbsintensiver Zeiten sind die Chancen da – sie müssen nur genutzt werden.