Mit Bausteinen zum Erfolg: Marge, Cross-Selling und Kundenerlebnis mit der modularen Baufinanzierung steigern

Niedrigzinsen und verschärfter Wettbewerb drücken die Margen. Die Regulatorik (Stichwort: Wohnimmobilienkreditrichtlinie, WIKR) verkompliziert den Vertrieb. Mit einem modularen, intelligenten Angebot und einem systematischen, kundenfreundlichen Vertriebsprozess gelingt es Banken, dem Preiskampf zu entgehen, Effizienzen zu heben und die Erträge in der Baufinanzierung nachhaltig zu steigern. Dabei werden psychologische Effekte in der digitalen Welt immer wichtiger.

Attraktives Geschäft wird im Baufinanzierungsbereich immer seltener

Private Baufinanzierungen erlebten zuletzt einen regelrechten Boom. Ziel vieler Banken war und ist der Ausgleich fallender Zinserträge in der Niedrigzinsphase durch Wachstum im Volumen. Der vielfache Wunsch von Konsumenten nach Wohneigentum sowie steigende Immobilienpreise spielten den Banken in die Karten. Um das Wachstum trotz Regulatorik beizubehalten, akzeptieren sie allerdings immer kleinere Margen. Zinssätze werden für zehn, 15 oder sogar 20 Jahre und länger festgeschrieben. Lockangebote unter ein Prozent effektivem Jahreszins sind keine Seltenheit, und Vergleichsportale lenken Kunden zum scheinbar günstigsten Anbieter.

Langfristig wird so das Wachstum von heute mit dem Ertrag der Zukunft erkauft. Gerade service-fokussierte Banken können mit ihren ungünstigeren Kostenstrukturen den Preisen im Markt oft nur schwer folgen. So entsteht ein Dilemma: Preiskampf mit Verlustgeschäft riskieren oder mit höheren Preisen „risikoreichere“ Kunden anziehen? Aus Vertriebssicht ist kurzfristig die Antwort klar, sind doch Preise über dem Marktniveau frustrierend und führen zur Vergabe von Sonderkonditionen.

Für folgende fünf Fragen müssen Bankmanager jetzt Antworten finden (Auswahl):

- Wie gelingt die Erhöhung des Versorgungsgrads (Cross- und Up-Selling) in der Baufinanzierung durch eine intelligente Angebotsstruktur?

- Wie gelingt die Positionierung als attraktiver Lösungsanbieter in der digitalen Welt?

- Wie können systematisch Zahlungsbereitschaften identifiziert werden?

- Wie kann der Vertriebserfolg durch die „richtigen“ Berater erhöht werden?

- Welche innovativen Mehrwerte verbessern das Qualitäts- und Preisimage?

Fünf Antworten zur nachhaltigen Ertragssteigerung mit der modularen Baufinanzierung:

1. Mit einem intelligenten, modularen Angebot den Versorgungsgrad erhöhen

„If a company wishes to pursue the strategy of cost leadership, it has to be the low cost producer!“ (Michael E. Porter, 1980). Heißt: Bieten alle Banken die gleiche Baufinanzierung an, kann es nur einen Gewinner geben. Mit einem modularen Angebot mit Flexibilitäts- und Sicherheitspaketen können Banken sich erfolgreich vom vergleichbaren Finanzierungsspezialisten zum differenzierten Lösungsanbieter für die volle Versorgung rund ums Wohnen entwickeln.

Nach Leistung und Preis differenzierte Flexibilitätspakete ermöglichen es dabei, verschiedene Kundengruppen anzusprechen und dem Kunden den Wert der Leistung zu zeigen. Gleichzeitig sinkt die Vergleichbarkeit im Wettbewerb. Stand heute werden Leistungen wie Sondertilgungsrechte, Tilgungsaussetzungen oder Flexibilität im Todesfall dem Kunden allerdings im Zweifel zu häufig kostenfrei angeboten. Erfahrungen aus Simon-Kucher Projekten zeigen, dass bei differenzierten Angebotspaketen mehr als 60 Prozent der Kunden Flexibilitätsrechte dazu buchen, die sonst kostenfrei gewesen wären. So gelingen signifikante Margensteigerungen von bis zu 20 Basispunkten.

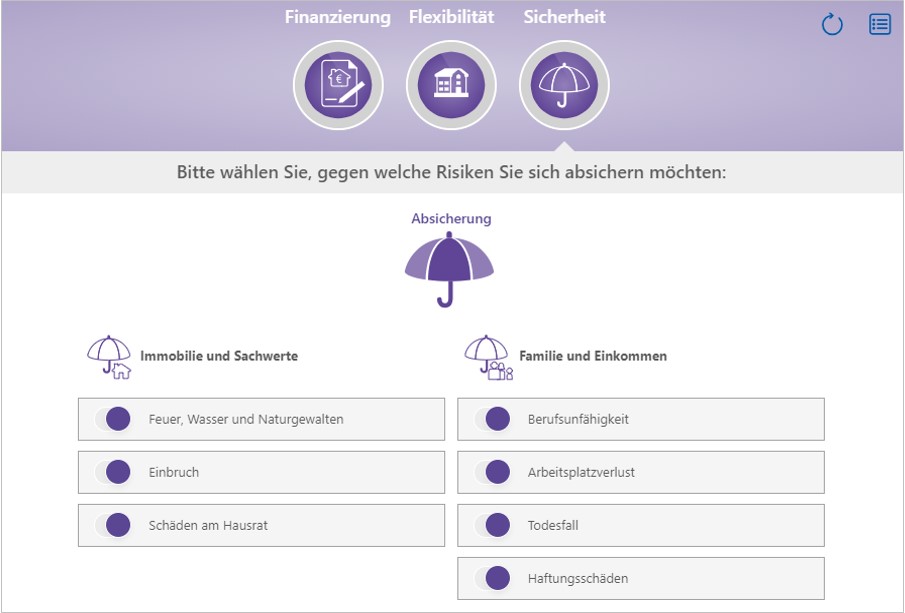

Ein konsequentes Angebot der relevanten Versicherungen in Sicherheitspaketen hilft Banken darüber hinaus, Cross-Selling-Potenziale zu nutzen. Stand heute scheuen sich Berater häufig vor dem Thema Versicherungen, sodass in weniger als 10% der Fälle Versicherungen mit der Finanzierung verkauft wurden. Insbesondere die Absicherung der neuen Immobilie ist jedoch ein elementarer Kundenbedarf. In Simon-Kucher Projekten konnte mit einem ganzheitlichen Ansatz die Quote an gewählten Sicherheitspaketen im Bereich Sachversicherungen auf bis zu 70% gesteigert werden. Bei den Vermögensversicherungen lag die Quote bei über 30%.

2. Attraktivität in der digitalen Welt mit innovativen Applikationen erhöhen

Mit innovativen, digitalen Produktkonfiguratoren können Banken sowohl online als auch im Verkaufsgespräch dem Kunden den unterschiedlichen Wert der Produkte ganz einfach und grafisch unterstützt näherbringen. Dabei werden gezielt Lebenssituationen angesprochen, in denen Zusatzoptionen wie eine Ratenpause oder eine Versicherungsleistung ihren Mehrwert optimal entfalten. Auch Elemente der Preispsychologie (zum Beispiel „Tendenz zur Mitte“, „Ausstattungs-Effekt“, vgl. Abbildung 1) können in diese Tools effizient eingebunden werden, um den Verkaufsprozess weiter zu unterstützen und das Up- und Cross-Selling zu erhöhen. Gleichzeitig wird auch dem Berater Unsicherheit genommen und eine Verankerung des wichtigen Themas Baufinanzierung in der Breite wird möglich.

Abbildung 1: Beispiel Ausstattungs-Effekt

3. Zahlungsbereitschaften mit intelligentem Pricing-Prozess fortlaufend identifizieren

Zinssätze sind bei vielen Banken historisch gewachsen und richten sich nicht nach Zahlungsbereitschaften. Eine systematische Analyse der Preiselastizitäten erlaubt die Identifikation von Preistreibern und -spielräumen. Gleichzeitig werden preiselastische Segmente offenbart, bei denen Preissenkungen große Volumen- oder Image-Effekte („Schaufensterkonditionen“) haben. So werden Kunden angezogen und dann systematisch über die Flexibilitätspakete Zahlungsbereitschaften erhöht. Langfristig sichert die Etablierung eines Pricing-Rats zur regelmäßigen Analyse der Parameter, unter Beachtung von Abschluss-Quoten, Soko-Analysen und Wettbewerbsdaten, die gewünschte strategische Positionierung für verschiedene Kundengruppen und Vertriebswege (z.B. Vergleichsportale).

4. Mit intelligentem Kunden-Berater-Matching Vertriebserfolg erhöhen (MatchPro®)

Wenn der Berater zum Kunden passt, kann die Abschlusswahrscheinlichkeit deutlich erhöht werden. Gerade beim Thema Baufinanzierung holen sich die meisten Kunden Angebote bei mehr als einer Bank ein. Bei ähnlichen Angeboten ist dann das Vertrauen zum Berater entscheidend. Zu häufig findet die Zuordnung von Kunden zu Beratern, Stand heute, per Zufall statt. Mit einer systematischen Zuordnung anhand des Kunden- und Beraterprofils können die „weichen“ Faktoren des Beratungsgesprächs und damit auch die Abschlusswahrscheinlichkeit entscheidend verbessert werden. Klare Rollen und Schnittstellen im Hintergrund steigern dann die Effizienz auf dem Weg zum konsequenten Abschluss.

5. Mit Emotionen und junger Baufinanzierung das Qualitäts- und Preisimage verbessern

Service-orientierte Banken müssen ihre Qualität als Mehrwert spielen, um sich im Wettbewerb abzuheben. Leistungsversprechen (z.B. „Vertrag in 24 Stunden“), emotionale Mehrwerte (z.B. individualisierte Fußmatte) oder spezielle Events (z.B. Ballonfahrt über die neue Heimat) sind kaum zu kopieren. Auch lokale Kooperationen (z.B. gratis Energiecheck) stiften differenzierenden Nutzen. Schließlich kann durch spezielle Jugendangebote (z.B. 10 bps Konditionsvorteil) eine attraktive Zielgruppe imagewirksam angesprochen werden. Wichtig ist die Kombination mit einer breiten Kommunikation offline wie online (inkl. Social Media), um das Image als besonderer Anbieter zu fördern und neue Kunden zu gewinnen.

Mehr Volumen ist kurzfristig attraktiv, langfristig zählen Erträge

Das Finanzierungsgeschäft ist stark vertriebsgeprägt, da die Preise im Kundendialog gesetzt werden und jedes Jahr neues Geschäft zu gewinnen ist. Vor diesem Hintergrund ist eine ganzheitliche Optimierung für den Erfolg entscheidend. Um den ruinösen Preiswettbewerb zu entkommen, müssen service-orientierte Banken anfangen, sich abzugrenzen. Zentral ist dabei, dem Vertrieb das richtige Rüstzeug mit an die Hand zu geben, um das Selbstvertrauen zu stärken und Begeisterung für die Ziele zu entfachen. Ein modulares Preis-/Produktangebot, service-basierte Mehrwerte, intelligente Kommunikation und Preispsychologie integriert in digitalen Applikationen und ein langfristig orientierter Pricing- und Vertriebsprozess ermöglichen direkte und nachhaltige Steigerungen der Erträge.