Die Zukunft der Schweizer Privatbanken

Das schwierige Marktumfeld – Negativzinsen, regulatorische Veränderungen, Digitalisierung, FinTechs, verändertes Kundenverhalten – lässt die Zahl der Privatbanken in der Schweiz aufgrund von Schließungen oder Konsolidierungen kontinuierlich sinken. Eine aktuelle Studie zeigt: Gerade mittelständische Banken sind einem starken Margendruck ausgesetzt.

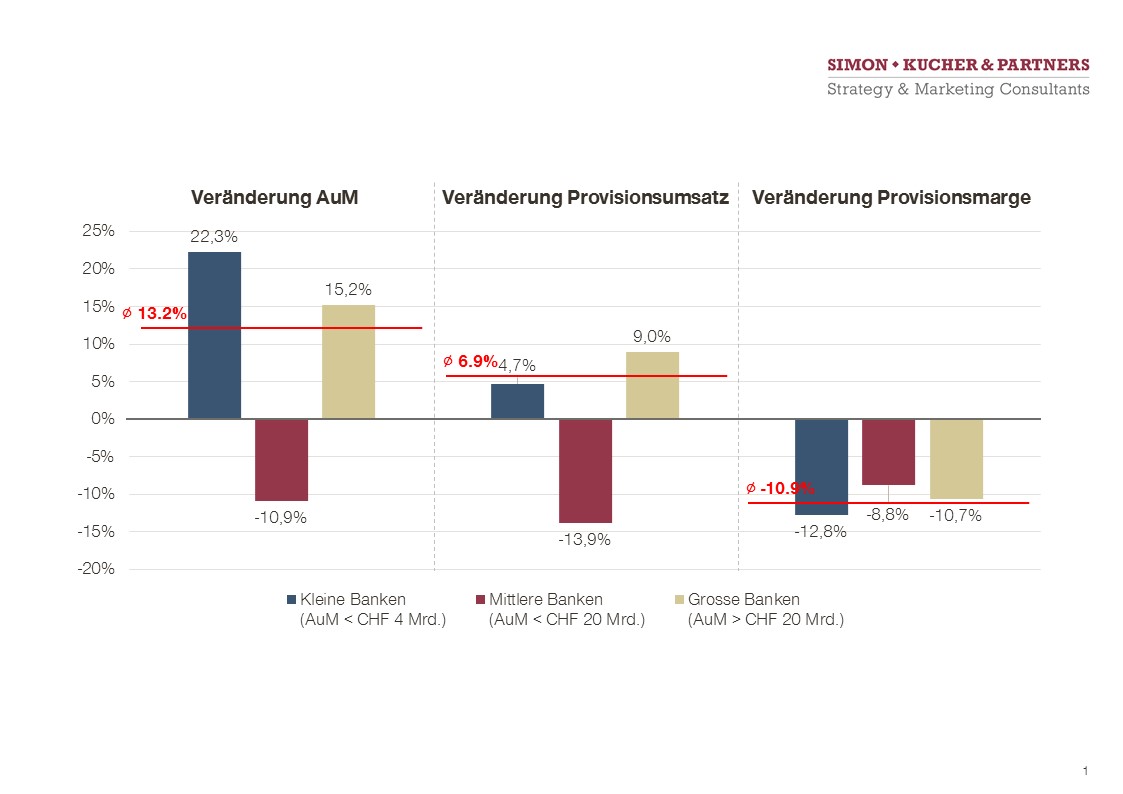

Bonn/Genf – In den vergangenen drei Jahren sind die Provisionserträge von Schweizer Privatbanken aus dem Wertpapier- und Investmentgeschäft nicht so schnell gewachsen wie die Verwalteten Vermögen/Assets under Management (AuM): Während Banken ihr Vermögen um durchschnittlich 13,2 Prozent steigern konnten, erhöhten sich ihre Provisionserträge um nur 6,9 Prozent. Dies führt im Durchschnitt zu einem Rückgang der Provisionsmargen um 10,9 Prozent. Das ist eines der Ergebnisse einer aktuellen Studie* der globalen Strategie- und Marketingberatung Simon-Kucher & Partners.

Abbildung 1: Entwicklung der AuM, des Provisionsumsatzes und der Provisionsmargen von 44 Privatbanken in der Schweiz zwischen 2014 und 2017

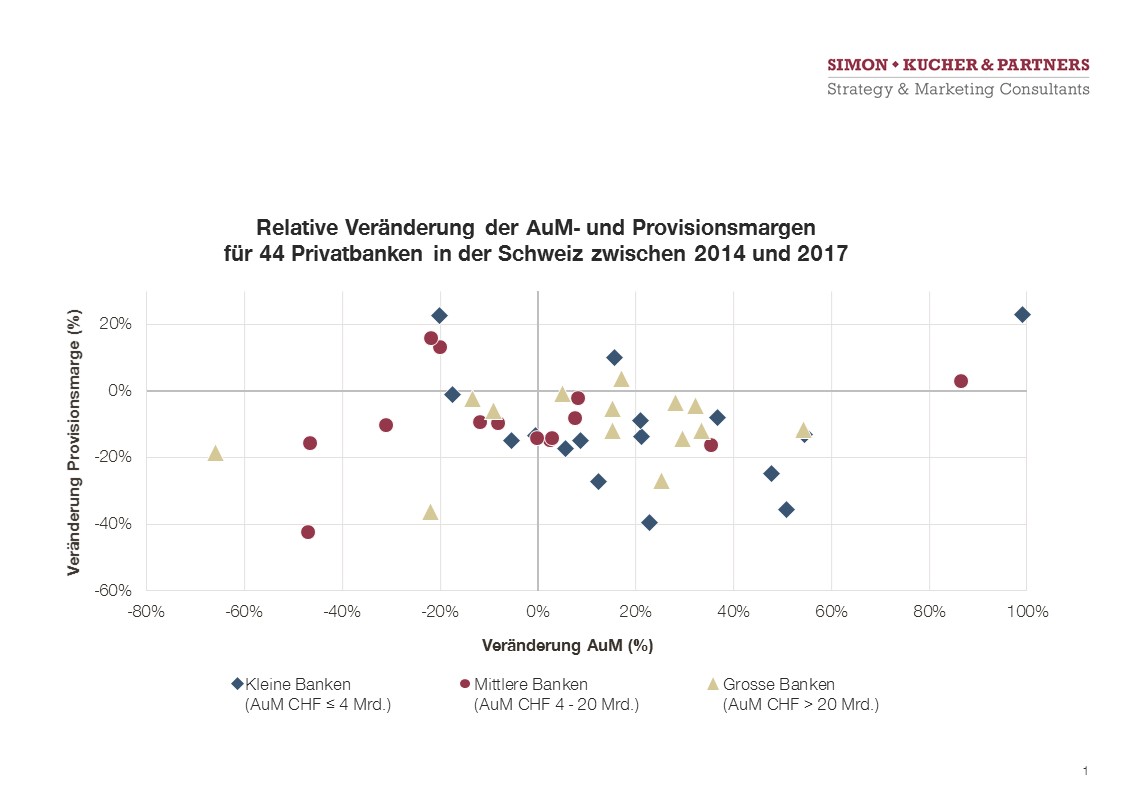

Die Zahlen zeigen: Auf Bankenebene konnten 29 von 44 Instituten (66 Prozent) ihr Vermögen steigern. Allerdings schafften es nur sieben Banken (16 Prozent), ihre Provisionsmargen zu erhöhen. Steigende Vermögen und Margen gleichzeitig wurden nur von vier Banken (neun Prozent) erreicht.

Abbildung 2: Überblick über die Entwicklung der AuM- und Provisionsmarge von 44 Privatbanken in der Schweiz zwischen 2014 und 2017

„Hier werden deutliche Unterschiede nach Banksegmenten sichtbar“, erklärt Dr. Thomas Hofmann, Partner in der globalen Banking Division bei Simon-Kucher: „Während sowohl kleine als auch große Privatbanken ihre AuM- und Provisionserträge steigern konnten, mussten mittlere Privatbanken hier Verluste hinnehmen.“ Steigende Transparenzanforderungen durch MiFID II, der Markteintritt neuer Billiganbieter oder veränderte Kundenpräferenzen werden den Margendruck weiter verstärken.

Um die Margenerosion zu stoppen, müssen Banken spätestens jetzt Maßnahmen ergreifen. „Im Grunde bringen mittelgroße Banken ‚das Beste aus zwei Welten‘ mit“, so Hofmann. „Einerseits sind sie klein genug, um Kunden individuell und partnerschaftlich zu bedienen. Andererseits können sie bei klarem Profil und Fokus in einigen Bereichen auch Dienstleistungen anbieten, die in der Regel sonst nur von großen Privatbanken angeboten werden.“ Die zentrale Herausforderung besteht darin, die Bereiche zu erkennen, in die sie investieren und die sie ausbauen sollten.

Die Voraussetzung dafür ist zum einen die Einführung eines systematischen Preis- und Rabattmanagements. Statt auf Erfahrungswerte der Kundenberater und handschriftliche Notizen bei der Rabattvergabe zu setzen, sollten Privatbanken das Thema strategisch und strukturiert angehen – Stichworte dynamisches Pricing, algorithmische Pricing-Entscheidungen, Big Data Analytics, digitale Rabattmanagementprozesse.

Zum anderen rät Experte Hofmann dazu, den reinen „Inside-Out-Ansatz“ zu verlassen: „Mittelständische Banken müssen die Bedürfnisse und Anforderungen ihrer Kunden kennen, um ihr Angebot entsprechend ausbauen zu können.“ Transparenz ist dafür notwendig, genauso wie für eine detaillierte Einschätzung der eigenen Stärken und Schwächen. Dazu gehört auch das Verständnis für die eigene Ertrags- und Kostenbasis: Wie viel Gewinn wurde am Ende des Jahres mit welchem Kunden erwirtschaftet? Hofmann: „Die Antworten darauf helfen dem Kundenberater, Dienstleistungen besser zu verkaufen und die Preise in den Kundenverhandlungen zu verteidigen. Die Identifizierung und Monetarisierung von Produkten nach bestimmten Kundensegmenten ist in Zeiten sinkender Provisionsmargen absolut notwendig.“

*Über die Studie:

Die Studie hat Simon-Kucher & Partners zwischen 2014 und 2017 unter 44 großen Schweizer Privatbanken durchgeführt. Dazu wurden die Institutionen in drei Hauptcluster – kleine (Verwaltete Vermögen/Assets under Management [AuM] bis CHF 4 Mrd.), mittlere (AuM zwischen CHF 4 Mrd. u. CHF 20 Mrd.) und große Institutionen (AuM mehr als CHF 20 Mrd.) – unterteilt und ihre jeweilige Entwicklung analysiert.

Simon-Kucher & Partners, Strategy & Marketing Consultants: Die Beratungsarbeit von Simon-Kucher & Partners ist ganz auf TopLine Power® ausgerichtet. Laut mehrerer Studien unter deutschen Top-Managern (manager magazin, Wirtschaftswoche, brand eins) ist Simon-Kucher bester Marketing- und Vertriebsberater und führend im Bereich Pricing und Wertsteigerung. Die Unternehmensberatung ist mit über 1.100 Mitarbeitern in 37 Büros weltweit vertreten.